「10年バックテストで資産が50倍!」——もしEAの宣伝でこう書いてあったら、強そうに見えますよね。

今回、自分でEAを作ってまさにそういう数字を出しました。1分足の検証で $1万 → $59万(約50倍)。 でも、これは完全なウソでした。同じEAを"本物の値動き"で回したら、あっさり負けたんです。

数字を盛らないのがこのサイトの約束なので、「すごく見えたのに、調べたらダメだった」全記録をそのまま置いておきます。

何を検証したか

ある手書きのトレードメモを、そっくりMT5のEAにしました。中身はシンプルです。

- 価格が2pips動いたら、その逆方向にエントリー(逆張り)

- 含み損が増えたら同じロットで最大3回ナンピン(買い増し)

- 一定pipsで利確・損切り

ドル円専用、というメモ通りに作り、ドル円の過去10年分で回しました。

罠①:1分足の検証は「約定が甘く見える」

まず手元にあった1分足(M1)のデータで10年回したら、こうなりました。

$1万 → 約$59万。10年すべてプラス。勝率77%。

最高じゃないですか。普通ならここで「勝てるEA完成!」と喜んで公開します。

でも、このEAは2pips=ほんの少しの値動きで仕掛けるタイプ。 その細かい動きは、1分足の「中」で起きています。1分足のデータは1分に4つの値段(始値・高値・安値・終値)しか持っていないので、1分の中の本当の暴れ方が見えません。

そこで、実際のティック(1分の中の全部の値動き+本物のスプレッド)で同じEAを回し直しました。結果は——

2ヶ月で口座が破綻。

同じEA、同じ期間、スプレッドも同じ条件にしても、1分足ではプラス/実ティックでは大負け。 理由はシンプルで、2pipsの逆張りは、現実の細かい揺れで仕掛けた直後に逆行して損切りに刺さりまくるから。1分足だとその揺れが見えないので、勝てるように錯覚するんです。

教訓:短期・スキャル系のEAを1分足で検証しても意味がない。判定は必ず実ティックで。

罠②:データを「増やすほど」成績が悪化した

「逆張りがダメなら、改良すればいい」と、エントリー方向・利確/損切り幅・トレンドフィルターなどを 約2,000パターン総当たりでブラッシュアップしました。

すると、ある期間のデータでは「10年で最も崩れない設定」が見つかり、こう出ました。

複利で+53%。ほぼ全年プラス。

またしても「勝てる設定発見!」に見えます。でも、ここで検証データを足していったら——

- データを63ヶ月→8年分に増やしたら、さっきの+53%が−7%(マイナス)に転落

- 全2,000パターンを8年データで選び直したら、生き残りはゼロ

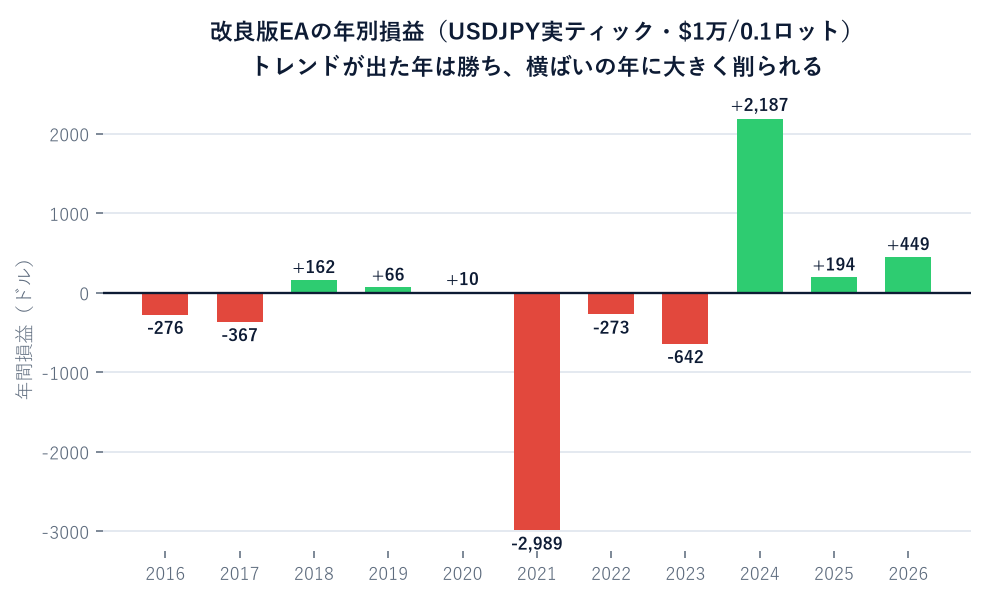

- さらに11年分フルで見ると、4勝7敗の通算マイナス。特に横ばいだった2021年だけで−$2,989

つまり、「最も頑健な設定」だと思っていたものは、たまたまそのデータに合っていただけでした。 データを増やすほどボロが出る——これは過去に合わせて数字を盛る行為=カーブフィットの典型です。

教訓:少ないデータで「一番良い設定」を選ぶと、ほぼ過剰最適化になる。本番では通用しない。

なぜナンピンだと「勝てそうに見える」のか

今回も勝率は77%と高く出ました。でもこれは「勝率93%」を売りにするツールの正体と同じ仕組みです。

ナンピンは含み損を買い増して少し戻ったら利確するので、小さな勝ちを何度も拾えます(だから勝率が上がる)。 でも一度ダメな時は、積んだポジションがまとめてやられる。コツコツ勝って、一発で吐き出す——だから通算では増えないどころか負けるんです。

あえて「ここで止めた」理由

正直、パラメータをもっといじって、特定の期間だけ右肩上がりに見せることはできます。 でもそれは本番では通用しないと、今回まさに自分のデータで確認したばかりです。

だから今回も、自作EAが-631Rだった時や勝率80%でも横ばいだった時と同じく、 「これは儲からない」と正直に止めました。

まとめ

- 1分足のバックテストは、短期EAを実際より良く見せる(実ティックで再検証必須)

- 少ないデータで選んだ「最強設定」は、データを増やすと崩れる=過剰最適化

- ナンピンの高勝率は「強さ」ではなく「形」。勝ち小・負け大で期待値はマイナス

- 派手なバックテスト数字より、退場しない資金管理のほうが何倍も大事

EAの宣伝で「バックテストで資産○倍!」を見たら、まず 「それ、実ティックで検証した? データ増やしても崩れない?」と聞いてください。 今回のように、片方でも怪しければ、その数字はほぼ意味がありません。

※ 個人の検証記録です。特定の手法・ツールの将来の成績を保証するものではありません。